Tiếng Việt

Tiếng Việt  Tiếng Anh

Tiếng Anh

Phiên giao dịch cuối cùng của năm 2021 kết thúc với giá kim loại công nghiệp tiếp tục biến động.

|

|

Đầu tư vào kim loại công nghiệp năm 2021 thắng lớn. |

Theo đó, giá đồng kỳ hạn giao sau 3 tháng trên sàn London (LME) tăng 0,2% so với phiên liền trước, lên 9.708 USD/tấn, sau khi mỏ Las Bambas của MMG Ltd ở Peru – mỏ đồng lớn thứ 2 thế giới - cho biết họ sẽ khôi phục hoạt động trở lại sau giai đoạn tạm ngừng một tháng do bị phong tỏa bởi một cộng đồng người dân Peru. Trên sàn Thượng Hải, giá đồng phiên này tăng 0,5% lên 70.380 nhân dân tệ (11.043,46 USD)/tấn.

Giá thiếc trên sàn LME phiên 31/12 gần như không đổi, ở mức 39.195 USD/tấn, nhưng trên sàn Thượng Hải tăng 1,3% lên 296.110 NDT/tấn. Giá nhôm trên sàn LME tăng 0,1% lên 2.819,50 USD/tấn, trong khi nhôm trên sàn Thượng Hải tăng 0,5% lên 20.380 NDT/tấn; kẽm trên sàn LME giảm 0,1% xuống 3.528,5 USD/tấn, nhưng kẽm trên sàn Thượng Hải tăng 0,3% lên 24.125 NDT/tấn; nickel trên sàn LME tăng 1% lên 20.790 USD/tấn, trong khi nickel tại Thượng Hải tăng 1,4% lên 152.080 nhân dân tệ/tấn; chì trên sàn LME giảm 0,4% xuống 2.289 USD/tấn, trên sàn Thượng Hải cũng giảm 0,3% xuống 15.300 NDT/tấn.

Cả hai sàn LME và Thượng Hải đều sẽ đóng cửa nghỉ lễ cho đến hết ngày thứ Hai (3/1/2022).

Năm 2021 đầy kịch tính

Thị trường kim loại công nghiệp năm 2021 biến động rất mạnh, bị chi phối bởi nguồn cung bị thắt chặt, sự suy thoái trong lĩnh vực bất động sản của Trung Quốc và cuộc khủng hoảng năng lượng toàn cầu – gây gián đoạn nguồn cung và đến nay vẫn chưa thấy hồi kết.

Chỉ số giá kim loại LME – bao gồm đồng, nhôm, niken, kẽm, chì và thiếc – năm 2021 tăng 32%, mạnh nhất kể từ 2009, sau khi tăng 20% vào năm 2020.

Nhà phân tích Wenyu Yao của ING cho biết: "Đó là một năm với sự phục hồi nhu cầu mạnh mẽ sau đại dịch. Hầu hết các thị trường kim loại đều rơi vào tình trạng thâm hụt."

Giá đồng đã lập kỷ lục cao lịch sử khi đại dịch Covid-19 khấy động cả cung và cầu. Tuy nhiên, thiếc mới thực sự là ‘ngôi sao sáng’ của thị trường kim loại xét về mức độ tăng giá. Trong khi đó, những người đầu cơ giá vàng cuối cùng đã bị thất vọng ngay cả khi lạm phát gia tăng. Và quặng sắt đã sụt giá mạnh từ mức trên 200 USD/tấn xuống dưới 100 USD do nhu cầu từ Trung Quốc ngày càng yếu đi.

Gavin Wendt, giám đốc sáng lập công ty Mine Life Pty, cho biết: "Kim loại cơ bản hoạt động tốt xuất sắc trong năm 2021, điều đó không có gì đáng ngạc nhiên vì chúng khôi phục một cách hiệu quả những gì đã mất trong năm 2020, nhưng sự biến động giá mạnh mẽ hơn khi nguồn cung cũng hồi phục".

Tính trong quý IV/2021, tất cả 6 kim loại giao dịch trên sàn London đều tăng quý thứ 7 liên tiếp, và tính chung cả năm 2021 thì giá toàn bộ các kim loại này trên cả hai sàn LME và Thượng Hải đều tăng, với mức tăng phổ biến là từ 20-30%.

Còn tính chung cả năm 2021, giá đồng trên sàn LME tăng hơn 25%, sau khi tăng 26% trong năm 2020.

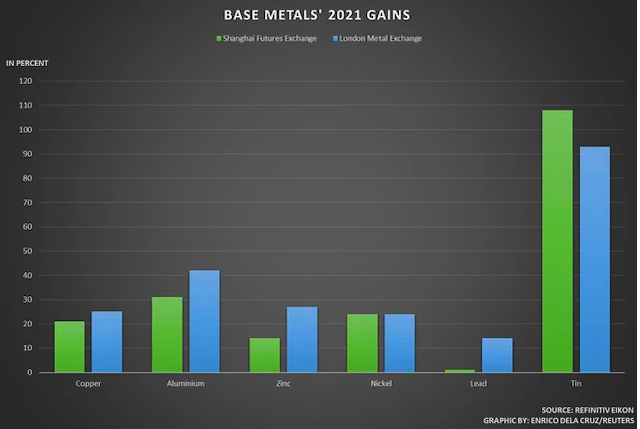

Đặc biệt, thiếc – kim loại thường không được chú ý nhiều – đã tăng mạnh mẽ nhất trong năm 2021, với mức tăng 93% trên sàn LME – mức tăng mạnh nhất trong vòng ít nhất 2 thập kỷ, và tăng gần 110% trên sàn Thượng Hải, trở thành tâm điểm‘tỏa sáng rực rỡ’ nhất trên ‘bầu trời’ kim loại năm 2021. Tính chung cả năm 2021, thiếc đã tăng giá gần gấp đôi, cùng với sự bùng nổ của ngành điện tử thúc đẩy nhu cầu tăng mạnh, trong khi nguồn cung bị gián đoạn bởi đại dịch Covid-19.

Giá nhôm năm 2021 tăng 43% - nhiều nhất kể từ 2009; kẽm tăng 28%, nhiều nhất kể từ 2017; nickel tăng 25%, mạnh nhất kể từ 2019, và chì tăng 15%, nhiều nhất kể từ 2017.

Quặng sắt nằm trong số những mặt hàng giảm giá nhiều nhất trong năm 2021, giảm khoảng 25%, đánh dấu chấm hết cho kỷ nguyên xây dựng điên cuồng của Trung Quốc kéo theo giá cả tăng vọt. Tuy nhiên, dự kiến các nhà hoạch định chính sách Trung Quốc sắp tới sẽ thực hiện các chính sách tiền tệ và kích thích tài khóa để ngăn chặn đà chậm lại của nền kinh tế này trong năm 2021. Dữ liệu sản xuất mới nhất về tháng 12 cho thấy động lực nhu cầu từ vẫn còn nguyên vẹn.

Vàng kết thúc năm ở mức giá thấp hơn khoàng 4% so với khởi đầu năm 2021, sau 12 tháng quanh co uốn lượn khi các nhà đầu tư chuyển hướng sang tài sản rủi ro hơn, bao gồm năng lượng và hàng hóa công nghiệp. Việc Cục Dự trữ Liên bang Mỹ (Fed) thắt chặt chính sách tiền tệ đe dọa sẽ còn nhiều sóng gió trên thịt trường vàng trong thời gian tới. Các nhà đầu tư phần lớn kỳ vọng Fed sẽ nâng lãi suất ba lần vào năm 2022, với một số người tham gia thị trường dự kiến sẽ tăng lần thứ nhất ngay từ đầu tháng Ba.

Hiện tại, chi phí năng lượng tăng cao ở châu Âu cũng tiếp tục chi phối phía cung đối với kim loại cơ bản. Trong các yếu tố tác động mới nhất tới hoạt động sản xuất, Tập đoàn Alcoa mới đây cho biết họ sẽ ngừng hoạt động một nhà máy ở Tây Ban Nha trong vòng hai năm do chi phí năng lượng cao. Giá nhôm đã tăng hơn 40% trong năm 2021 và các ngân hàng dự báo thị trường nhôm năm 2022 sẽ còn thiếu hụt nhiều hơn nữa khi thế giới bắt đầu gia tăng thúc đẩy các chương trình khử cacbon làm cho sản lượng trên toàn cầu bị thắt chặt hơn nữa.

Triển vọng năm 2022

Sau năm 2021 thành công rực rỡ, thị trường kim loại năm 2022 được dự đoán sẽ vẫn diễn biến tích cực, mặc dù sẽ khó lặp lại tốc độ tăng của năm 2021.

|

|

Mức tăng giá các kim loại cơ bản trên sàn LME năm 2021. |

Đến thời điểm hiện tại, bức tranh thị trường kim loại năm 2022 đã mờ hiện ra. Tồn trữ thấp đến mức nguy hiểm sẽ tiếp tục là chủ đề chính của các kim loại trong hai năm tới, nhất là khi nền kinh tế toàn cầu tiếp tục được cải thiện.

Tuy nhiên, các biện pháp kích thích kinh tế của Bắc Kinh có thể sẽ làm cho thị trường thép Trung Quốc trowrneen mờ nhạt. Trong khi đó, việc Fed thắt chặt chính sách tiền tệ và lạm phát kéo dài sẽ là ‘cơn gió ngược’ ở những nơi khác trên thế giới. Cuộc khủng hoảng năng lượng và chương trình chống biến đổi khí hậu sẽ là chủ đề được nhắc nhiều trên thị trường nhôm.

Trong khi hỗ trợ cho giá kim loại dự kiến sẽ vẫn còn nguyên vào năm 2022 khi nền kinh tế thế giới tiếp tục phục hồi sau cú sốc đại dịch, một số nhà phân tích bày tỏ sự lạc quan thận trọng.

Justin Smirk, nhà kinh tế cấp cao của Westpac, Australia, cho biết: "Trung Quốc là nguồn cung cấp chính cho nhu cầu kim loại cơ bản kể từ năm 2003, nhưng chúng tôi nghĩ rằng xu hướng này đã bắt đầu kết thúc. Ông nói: "Sự suy giảm trong đầu tư và sản xuất - động lực tăng trưởng chính của Trung Quốc - sẽ khiến tăng trưởng kinh tế giảm dần và giảm nhu cầu nguyên vật liệu tương ứng với sản lượng".

Nhà phân tích Wenyu Yao của ING cho biết: "Nhìn vào năm 2022, chúng tôi kỳ vọng đó là một năm bình thường hóa. Chúng tôi hy vọng tăng trưởng nhu cầu ở mức vừa phải". Bà thêm rằng nguồn cung hạn chế sẽ khiến giá duy trì ở mức cao, ít nhất là trong thời gian tới.

NDH

w300.jpg)