Tiếng Việt

Tiếng Việt  Tiếng Anh

Tiếng Anh

Dự báo về ngành thép và tôn mạ 6 tháng cuối năm, Công ty CP Chứng khoán Mirae Asset cho rằng ngành thép sẽ bị ảnh hưởng trực tiếp về sản lượng do ngành bất động sản khó hồi phục như kỳ vọng do các chính sách kiểm soát tín dụng bất động sản.

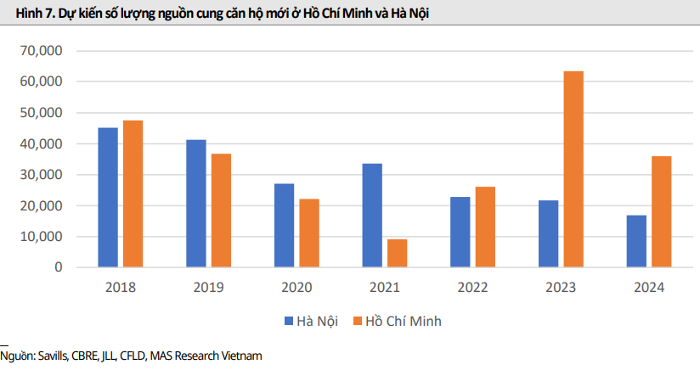

Cụ thể, các dự án nhà ở thương mại mới ở Hà Nội lẫn TP HCM giảm lần lượt trên 30% và 60% và dự phóng chỉ phục hồi từ năm 2023.

Theo khảo sát của Mirae Asset, chi phí xây dựng nhà thô theo hình thức trao tay đã tăng từ mức 3 – 3,5 triệu đồng trong quý III/2020 lên 6,5-7,5 triệu đồng trong tháng 6/2022 ở khu vực Đồng Nai và Bình Dương.

Các loại vật liệu xây dựng khác cũng đều có sự tăng giá mạnh, trong đó giá xi măng và cát trong tháng 6/2022 đã tăng thêm trung bình 20% và 35% so với cùng kỳ.

Việc đơn giá xây dựng tăng cao sẽ tiếp tục ảnh hưởng đến nhu cầu ngành thép trong ngắn hạn trong bối cảnh thu nhập của người dân giai đoạn 2020 – 2021 đã bị ảnh hưởng do dịch bệnh và tâm lý chờ giá giảm sẽ diễn ra trong 6 tháng cuối 2022.

Cũng theo đơn vị này, nhu cầu ngành thép vốn liên quan trực tiếp đến ngành bất động sản, với việc dòng vốn cho thị trường bất động sản bị kiểm soát, ngành bất động sản trong vòng 12 tháng tới sẽ khó khăn.

Bên cạnh đó, lượng thép tồn kho nội địa đến hết tháng 5 đã đạt mức kỷ lục gần 1,5 triệu tấn, tương đương sản lượng tháng 5/2022, so với trung bình 3 năm 2019-2021 chỉ ở mức 56% sản lượng tháng.

Mirae Asset cho rằng việc lượng hàng tồn kho quá cao đã khiến các công ty thép buộc hạ giá bán nhằm kích cầu, khiến giá thép trong đầu tháng 6/2022 đã giảm về mức 16,8 triệu đồng/tấn, giảm 2,1 triệu đồng/tấn so với lúc đỉnh.

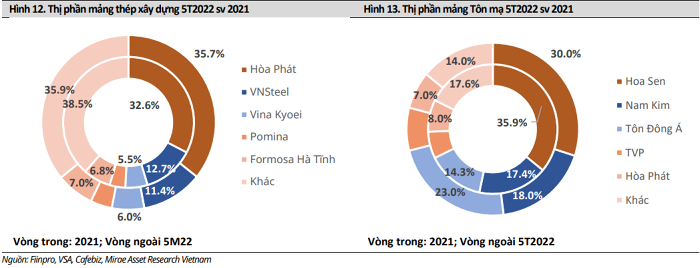

Mặc khác, ngành thép và tôn mạ sẽ đối diện nhiều rủi ro như biến động giá nguyên liệu. Theo ước tính chi phí nguyên liệu chiếm 65-75% giá thành sản xuất. Đặc biệt trong ngành tôn mạ, giá HRC chiếm hơn 80% chi phí nguyên liệu đầu vào, khiến lợi nhuận của cả ngành biến động rất lớn theo HRC.

Rủi ro thứ hai là lạm phát sẽ khiến nhu cầu xây dựng giảm. Từ quý III/2021 việc giá than tăng cao đã trực tiếp gây áp lực tăng giá lên toàn bộ ngành vật liệu xây dựng và nhiên liệu.

Mirae Asset đánh giá trường hợp các loại VLXD không điều chỉnh, trong 6 tháng cuối 2022 diện tích sàn xây dựng có thể suy giảm từ 3-5% so với cùng kỳ.

Rủi ro về các nhà sản xuất Trung Quốc tăng cường xuất khẩu cũng là điều đáng quan tâm với ngành thép, tôn mạ. Bởi trong 4 tháng đầu năm 2022, các nhà sản xuất Trung Quốc do ảnh hưởng của lệnh hạn chế khí CO2 và dãn cách xã hội nên chỉ xuất khẩu 18,2 triệu tấn, giảm gần 30% cùng kỳ.

Trong trường hợp 6 tháng cuối năm 2022 các nhà sản xuất ở Trung Quốc hoạt động lại bình thường, thị trường thép có thể đối diện với nhiều khó khăn hơn khi các sản phẩm từ Trung Quốc thường có giá cạnh tranh hơn nhờ ưu thế về quy mô sản xuất.

Ngoài ra, còn phải kể đến rủi ro về chính sách khi Nghị định 101/2021/NĐ-CP thông qua chủ trương tăng thuế xuất khẩu mặt hàng phôi thép nếu trong trường hợp giá thép tăng quá cao nhằm góp phần ổn định nguồn cung phôi thép, hạn chế việc xuất khẩu phôi thép để giữ lại cho sản xuất trong nước, bảo đảm sự phát triển bền vững của ngành thép trong dài hạn.

"Trong 6 tháng cuối 2022, trước áp lực của lạm phát và kiểm soát tín dụng bất động sản, chúng tôi hạ 15% dự phóng sản lượng so với báo cáo trước đây.

Cho cả năm 2022, chúng tôi dự phóng sản lượng thép toàn ngành năm 2022 sẽ đạt 27,76 triệu tấn giảm 10% cùng kỳ, riêng sản lượng xuất khẩu đạt mức 7,6 triệu tấn, tăng 1% cùng kỳ, trong khi sản lượng thép tiêu thụ nội địa chỉ đạt 20,1 triệu tấn, giảm 13,6% so với cùng kỳ", Mirae Asset dự báo.

Vietnambiz

w300.jpg)