Tiếng Việt

Tiếng Việt  Tiếng Anh

Tiếng Anh.jpg)

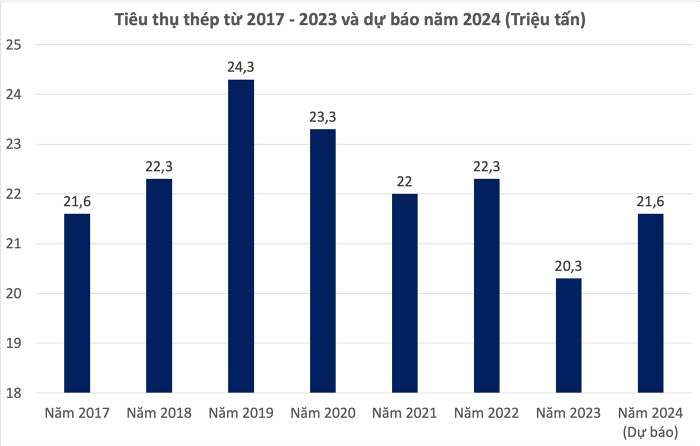

Tại Hội thảo Tổng kết của Hiệp hội Thép Việt Nam (VSA), bà Trang Thị Thu Hà, Chánh văn phòng VSA cho biết tiêu thụ thép trong năm 2024 dự kiến tăng 6,4% lên gần 21,6 triệu tấn. Trong đó, xuất khẩu thép thành phẩm và bán thành phẩm tăng 12% lên gần 13 triệu tấn.

Nguồn: Hiệp hội Thép Việt Nam (H.Mĩ tổng hợp)

Mục tiêu này được đặt ra dựa trên kỳ vọng GDP của Việt Nam sẽ tăng trưởng 6 - 6,5% trong năm nay. Bên cạnh đó, nhu cầu thép của thế giới dự kiến tăng 1,9% lên 1,8 tỷ tấn trong năm 2024. Trong đó, nhu cầu thép của ASEAN kỳ vọng tăng 5,2%.

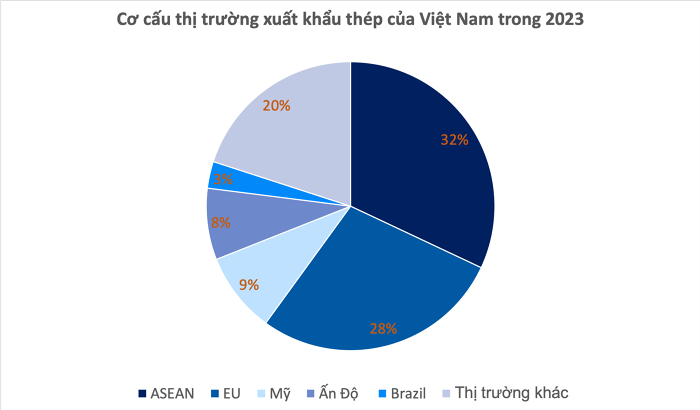

Hiện, ASEAN là thị trường xuất khẩu thép lớn nhất của Việt Nam, chiếm 32. EU và Mỹ đứng thứ 2 và 3 lần lượt 28% và 9%.

Về góc nhìn xa hơn, bà Hà cho rằng đến năm 2030 mức tiêu thụ thép trung bình dạt 290 - 300 kg/người, tăng so với con số 240 kg/người ở thời điểm hiện tại. Dân số năm 2030 cũng tăng lên khoảng 104 triệu dân.

Sản lượng thép cũng sẽ tăng trưởng trong năm 2024.

“Triển vọng sản xuất thép của Việt Nam tăng khoảng 10% trong năm 2024 và 8% vào năm 2025 khi nhu cầu sử dụng thép của các ngành kinh tế trong nước phục hồi trở lại. Dự báo sản xuất thép thành phẩm 2024 - 2025 sẽ đạt khoảng 28 - 30 triệu tấn và nhu cầu tiêu thụ thép trong nước đạt khoảng 21 - 22,5 triệu tấn”, bà Hà cho biết.

Tuy nhiên, trong năm 2024, ngành thép sẽ phải đối mặt với một số rủi ro liên quan đến các chính sách của Trung Quốc. Theo đó, nước này đang hướng tới sản xuất thép chất lượng và đẩy mạnh các biện pháp bảo vệ môi trường. Do đó, nhu cầu thép phế liệu tăng lên.

“Với sự thay đổi như vậy, nguồn cung thép phế liệu trong tương lai sẽ khó khăn”, bà Hà nói.

Bên cạnh đó, ngành thép sẽ phải đối mặt với những thách thức trong việc chuyển đổi xanh, giảm phát thải, trong đó trước mắt là Cơ chế điều chỉnh biên giới carbon (CBAM)của EU. Cơ chế này sẽ đánh thuế carbon đối với tất cả hàng hóa nhập khẩu vào thị trường các nước thuộc EU dựa trên cường độ phát thải khí nhà kính trong quy trình sản xuất tại nước sở tại. Từ 1/10/2023 chính sách bắt đầu có hiệu lực. Cơ chế này ảnh hưởng nhiều đến mặt hàng thép HRC thép của Việt Nam và các nước ASEAN.

Ngoài ra sự không chắc chắn về công suất sản xuất thép trong khối ASEAN cũng là những rủi ro mà ngành thép phải đối mặt. Theo Hiệp hội gang thép Đông Nam Á (SEAISI), công suất sản xuất thép khu vực Đông Nam Á từ năm 2026 trở đi có thể chạm mốc 171,3 triệu tấn, cao gấp hơn 2 lần so với năm 2021 là 75,3 triệu tấn vào năm 2021. Điều này sẽ gây áp lực lên nguồn cung trong tương lai.

"Nếu điều này thành hiện thực thì lượng thép này sẽ đi đâu?", bà Hà nói.

Bình luận về năm 2023, ông Nghiêm Xuân Đa, Chủ tịch VSA, cho biết “đây là một trong những năm khó khăn nhất của ngành thép” khi tăng trưởng kinh tế trong nước và thế giới giảm sút. Các ngành tiêu thụ thép chủ chốt suy giảm rất mạnh, đặc biệt là bất động sản. Tổng lượng tiêu thụ thép giảm 9% xuống khoảng 20,3 triệu tấn.

Diễn biến thị trường nguyên liệu sản xuất phức tạp. Trong khi đó, giá thép xây dựng trải qua khoảng 20 lần giảm giá.

Do đó, theo ông 2024 sẽ là năm quan trọng, đặc biệt là xu hướng chuyển đổi xanh trong ngành thép để đáp ứng tiêu chuẩn của các nước xuất khẩu, đặc biệt là EU.

Vietnambiz

w300.jpg)